Стало известно кому и на сколько поднимут зарплаты (оклады) с 1 января 2022 года. В бюджетной и коммерческой сферах

С 1 января во многих компаниях ожидается повышение зарплаты. Сотрудников могут ждать сюрпризы, так как на рынке труда наметился неожиданный тренд. Кому и на сколько прибавят зарплату?

На сколько вырастут зарплаты в бюджетной сфере

С 1 января 2022 года повысят минимальный размер оплаты труда. МРОТ составит 13 890 рублей. Соответственно, будут повышены все заработные платы, которые рассчитываются исходя из этого показателя.

— Сказать о том, кому и на сколько будет увеличен заработок, сложно, так как, несмотря на то, что МРОТ и устанавливается на уровне государства, дальнейшие расчёты заработных плат производятся различными ведомственными актами на федеральном, региональном, муниципальном уровне, а также внутренними положениями организаций. Речь идёт не о фиксированной зарплате, а в большей степени о средних значениях, которые существуют в той или иной отрасли, профессии, — пояснила юрист по экспертным заключениям «Европейской юридической службы» Ирина Белова.

Кроме того, в следующем году повысят зарплаты российским бюджетникам, работающим в определённых сферах. На эти цели из бюджета выделено 12 млрд рублей. Зарплаты повысят учителям, врачам, преподавателям вузов, представителям науки и культуры.

Юрист, основатель и СЕО консалтинговой группы VvCube Вадим Ткаченко пояснил, что не все прибавки будут сделаны с 1 января. Индексация зарплат у многих бюджетников проходит в октябре.

— Так, в 2022 году возобновится индексация зарплат госслужащих. Запланирована она на 1 октября и составит 4%. Это коснётся всех категорий работников федеральных государственных учреждений, а также судей, прокурорских работников, сотрудников СК, федеральных государственных гражданских служащих и других категорий работников федеральных государственных органов. Также стоит отметить, что в связи с повышенной нагрузкой на сферу здравоохранения в последние два года было много разговоров о повышении зарплаты медицинским работникам, и можно ожидать выполнения соответствующих обещаний. Кроме того, их коснётся и индексация зарплат, как и учителей, и других работников бюджетных учреждений, — пояснил Вадим Ткаченко.

Уже приняты региональные бюджеты. Они предусматривают повышение зарплаты учителей, врачей и ещё нескольких категорий бюджетников с 1 января 2022 года. Размер прибавки различается в зависимости от региона и может составлять порядка 10−20% от оклада.

На сколько прибавят зарплату сотрудникам коммерческих компаний

Более половины россиян рассчитывают на увеличение заработка в 2022 году. При этом менее трети работодателей готовы это сделать, имеют такую возможность и намерения. Несмотря на усиление инфляции и, например, на снижение числа трудовых мигрантов. Такие цифры приводит главный аналитик TeleTrade Марк Гойхман.

По его словам, экономика и бизнес пока не восстановились окончательно от коронавирусного кризиса. Но ВВП за три квартала 2022 года повысился на 4,6% от минимальных показателей того же периода 2022 года. Это следует из данных Росстата.

— Тем временем номинальная начисленная зарплата поднялась, казалось бы, в два раза больше. За этот период она выросла на 9,3%. Однако реальная с учётом инфляции зарплата увеличилась лишь на 3%. Таким образом, оплата труда отстаёт даже от относительно невысокого роста экономики. Это явное свидетельство сложностей в сфере труда. На следующий год тенденция, вероятно, не улучшится. Экономический рост будет ниже, чем в восстановительном 2022 году. Он предполагается не выше 2−3%. Соответственно, вряд ли стоит ожидать и кардинальных изменений в зарплатах, — считает Марк Гойхман.

В то же время, отметил аналитик, можно выделить несколько отраслей, где зарплаты вырастут довольно заметными темпами. Рост доходов тут зафиксировали уже в этом году. Так что в следующем тренд продолжится и станет более заметным.

— Прежде всего зарплаты вырастут в тех отраслях, которые получают преимущество от более высокого спроса на свои товары и услуги. Так, выше средних 9,3% поднялась за три квартала 2022 года зарплата в таких сферах, как финансовая и страховая деятельность — 12,1%; розничная торговля — 15,2%; строительство — 14,5% (здесь, очевидно, сыграла свою роль нехватка мигрантов); добыча угля — 13,7% и даже производство кожи и изделий из неё — 16,6%, — отметил Марк Гойхман.

В следующем году эта тенденция продолжится. Рост зарплат здесь может составить порядка 20% по ряду направлений. В то же время стоит учитывать, что в одной и той же компании размер прибавки может заметно различаться в зависимости от должности и квалификации сотрудника. Чем большими компетенциями он обладает, тем больше может быть рост зарплаты. Это связано с тем, что на рынке труда обостряется конкуренция за квалифицированные кадры.

Таким образом, в следующем году усилится борьба работодателей за сотрудников, которые умеют работать на результат. Они смогут рассчитывать на многократные бонусы и прибавки, которые раньше в компании не практиковались. В то же время кадровики ожидают и оптимизации штата. Работодатели скорее готовы платить квалифицированному специалисту в два-три раза больше, чем содержать несколько, но малоэффективных сотрудников. Ещё один тренд — это рост популярности работы на удалёнке. Из-за этого зарплаты в регионах постепенно приближаются к столичным. Работодателям приходится конкурировать за кадры не только с местными компаниями, но и с московскими.

— Повышения зарплат в наступающем году ожидает более 50% трудящихся. Особые надежды на щедрость и ответственность работодателей возлагают наёмные сотрудники с низкими зарплатами в диапазоне от 20 000 до 70 000 рублей. Именно они в первую очередь почувствовали реальную личную инфляцию. Власти это хорошо понимают и дают верный сигнал работодателям, повышая в наступающем году МРОТ на 8,5%, до 13 890 рублей. Вероятнее всего, государственные и муниципальные учреждения повысят зарплаты своим сотрудникам уже с января в диапазоне 5−10%, а для успешных публичных компаний не составит труда её проиндексировать и на 15−20%, — считает топ-менеджер в области финансовых коммуникаций и КОС Андрей Лобода.

По его словам, в трудном положении застывших зарплат по-прежнему останутся наёмные сотрудники частных компаний малого и среднего бизнеса. В этом сегменте распространены зарплаты в конвертах, а повышение официальной зарплаты там происходит весьма редко и символично.

Индексация зарплаты бюджетников в 2022 году

С 1 января 2022 года увеличатся зарплаты врачей, учителей и других бюджетников, на которых распространяются майские указы президента. Коэффициент индексации зависит от субъекта РФ.

Средний показатель по России составляет 4 процента, но регионы устанавливают свое значение. Региональный коэффициент не может быть ниже федерального, изменение возможно только в сторону увеличения.

Например, в Омской области зарплаты бюджетников подрастут на 5 процентов. В Магаданской области планируется повышение на 10 процентов, но не единовременно, а в два этапа. Процент индексации также зависит от категории служащих, к которой относится бюджетник.

Для врачей и учителей устанавливается минимальный коэффициент, который может повышаться региональными властями. Зарплату муниципальных служащих индексируют по решению местных властей.

Например, в Новосибирской области планируется индексация на 3,9% для служащих, замещающих муниципальные должности. Для ряда бюджетников индексация уже состоялась. Так, с 1 октября 2022 года на 3,7% увеличились зарплаты правоохранителей, силовиков и таможенников.

С октября увеличиваются зарплаты еще ряда служащих: Органов соцзащиты, Реабилитационных центров для инвалидов, Спасателей, Роспотребнадзора, Гидрометеорологической службы.

Новая система оплаты труда бюджетников в 2022 году

С 2022 года начинается переход на новую систему оплаты труда бюджетников, предусмотренную законом от 09.11.2022 № 362-ФЗ. Сейчас зарплата служащего зависит от уровня бюджета и региона. Централизованно определяются зарплаты федеральных бюджетников: сотрудников научных и медицинских центров, вузов, театров, музеев.

Зарплату врачей, учителей и других служащих на аналогичных должностях регулируют местные власти. Не секрет, что в России есть богатые нефтяные регионы.

Есть менее обеспеченные и даже дотационные субъекты. А в Москве бюджетники получают доплаты от Мэрии. В итоге при одинаковой нагрузке и ответственности доходы на аналогичных должностях могут значительно отличаться в зависимости от региона. Цель реформы – разработать единую систему установления окладов и надбавок, чтобы обеспечить достойный доход всем служащим.

Предполагается, что новая система будет учитывать климатические надбавки (районные коэффициенты) и прожиточный минимум региона. Для перехода на новую систему разработают тарифную сетку из 18 разрядов.

Получится иерархия должностей в зависимости от уровня квалификации, степени ответственности, стажа и прочих факторов. Оклад будет составлять не менее половины дохода работника. Кроме того, предусмотрят широкий перечень доплат за:

Сверхурочную работу,

Работу в выходные и праздники,

Наличие ученой степени,

Стаж и т.д.

Планируются новые доплаты:

До 50% от оклада – на оздоровление,

До 30% от оклада – в качестве материальной помощи.

Новая система будет вводиться поэтапно. С ноября 2022 года стартует эксперимент по зарплате педагогов.

Пилотный проект внедрят в пяти регионах: Белгородская, Нижегородская, Сахалинская, Ярославская области и Республика Мордовия. Одновременно будут рассматриваться предложения глав регионов по совершенствованию системы оплаты труда учителей и воспитателей.

Эксперимент с зарплатой медиков начнется в декабре 2022 года.

Для этого выбрано семь пилотных регионов (постановления Правительства от 27.09.2022 № 1620 и от 01.06.2022 № 847). Однако на данный момент неизвестны подробности новой системы расчета зарплаты.

А что говорят и думают люди?

-Жалование народного избранника 500-600 т.р. он бюджетник, надбавка ощутимая, учитель 25-40 т.р. санитарка, младший медперсонал 9-18т.р. тоже ни в чём себе не будут отказывать, справедливость по русски, повышение уровня существования.

Как изменится жизнь казахстанцев с 1 января 2022 года

Какие изменения ждут жителей республики в 2022 году.

В уходящем году в Республике Казахстан было подписаны несколько постановлений и законов, которые привнесут в жизни граждан ряд изменений в будущем 2022-м. В сегодняшнем материале медиа-портала Caravan.kz мы рассказываем о наиболее важных из них.

Прожиточный минимум и МРП

В 2022 году в связи с эпидемиологической ситуацией в стране размеры ПМ и МРП были увеличены дважды, в общей сложности на 10%. В этом году они были проиндексированы на 5%, в результате размеры ПМ и МРП составили 34 302 тенге и 2917 тенге соответственно.

В Минтруда заявили, что с 1 января 2022 года планируется индексация прожиточного минимума и месячного расчетного показателя на 5%. В итоге размер ПМ составит 36 018 тенге, а МРП – 3063 тенге. Какие факторы могут подорвать казахстанскую экономику в 2022 году – эксперт

Также, по данным министерства, на исполнение социальных обязательств государства в республиканском бюджете на 2022 год предусматривается 4 трлн тг, в том числе на индексацию размеров пенсий и всех социальных пособий 190,4 млрд тг.

Это приведет к повышению доходов 4,2 млн человек, из них:

порядка 2,3 млн пенсионеров, которым будет произведено повышение размеров солидарных пенсий на 7% (с опережением уровня инфляции на 2%) и базовой пенсионной выплаты на 5%, на общую сумму 138,3 млрд тенге;

1,9 млн получателей социальных пособий, размер которых также будет повышен на 5%, на общую сумму 52,1 млрд тенге.

Также повышение прожиточного минимума положительно скажется на уровне доходов более 900 тыс. человек, получающих адресную социальную помощь.

Зарплаты

Согласно принятому закону с 1 января 2022 года размер минимальной зарплаты (МЗП) будет увеличен с 42 500 до 60 000 тенге. Таким образом, рост размера минимальной зарплаты составит 41%.

Как ранее сообщили в Минтруда, увеличение МЗП обеспечит рост доходов 1,6 млн человек, которые работают во всех отраслях экономики. Радоваться рано: эксперт разобрал грядущие изменения в пенсиях, пособиях и зарплатах в Казахстане

В ведомстве пояснили, что в первую очередь повышение МЗП коснется “низкооплачиваемых” работников. Кроме того, работодатели, которые при установлении уровня зарплаты используют показатель МЗП, также будут пересматривать заработную плату других категорий работников.

МРП, или месячный расчетный показатель (его применяют для исчисления пособий, штрафов, налогов и других платежей), составит 3 063 тенге. В 2022 году он установлен в размере 2 917 тенге.

Величина прожиточного минимума (используется для подсчета размеров базовых социальных выплат) составит 36 018 тенге. В этом году она составляет 34 302 тенге.

Зарплаты бюджетников

Также правительством принимаются последовательные меры по повышению уровня заработной платы работников бюджетной сферы.

Так, с 2022 года поэтапно повышена зарплата педагогов, к 2023 году она увеличится в два раза. В 2022 году начато поэтапное повышение зарплаты медицинских и социальных работников, в результате в течение четырех лет их зарплата также увеличится в два раза.

В Минтруда обозначили, что с 2022 года будет увеличиваться заработная плата тех категорий работающих, которых повышение не затронуло. Это – архивариусы, библиотекари, музееведы, лесники, технический персонал и др., порядка 588 тыс. человек. В настоящее время идет подготовительная работа.

По данным министерства, в общей сложности заработная плата повысится у порядка 1,2 млн гражданских служащих.

Вместе с тем отмечается, что в третьем квартале номинальные доходы казахстанцев по сравнению с аналогичным периодом прошлого года выросли на 15,4%, а с учетом инфляции – на 6%.

В третьем квартале 2022 года средняя зарплата достигла 243 667 тенге, что на 19% выше, чем в третьем квартале предыдущего года. При этом в реальном выражении рост заработной платы с учетом инфляции составил 9,8%.

Пенсия

Минимальный размер государственной базовой пенсионной выплаты в 2022 году установлен в размере 19 450 тенге. В этом году данный показатель составляет 18 524 тенге.

Минимальный размер пенсии в следующем году составит 46 302 тенге (для сравнения в 2022 году он составляет 43 272 тенге).

По информации Минтруда, в результате повышений в следующем году увеличатся доходы 5,1 млн казахстанцев, которые получают пенсии и пособия из госбюджета.

Стоит отметить, новость о том, что в Казахстане в 2022 году резко вырастут показатели порога достаточности для досрочного снятия пенсионных накоплений, резонировала массовым недовольством общественности и серьезным негодованием экспертной среды. «Казахстанцам будет интересней получать «серую» зарплату»: эксперты о последствиях решения ЕНПФ

В начале декабря в ЕНПФ сообщили, что величины порога минимальной достаточности рассчитываются для каждого возраста и учитывают повышение будущих пенсионных выплат и пенсионных взносов. При этом используются такие социальные показатели, как минимальная заработная плата, минимальная пенсия, величина прожиточного минимума, которые ежегодно индексируются в соответствии с Законом “О республиканском бюджете”. В связи с этим расчет размеров порога достаточности проводится ежегодно с учетом роста указанных показателей.

Вскоре после общественного ажиотажа Президент РК Касым-Жомарт Токаев поручил правительству продлить сроки действия прежних порогов достаточности до 1 апреля 2022 года.

“Глава государства Касым-Жомарт Токаев прислушался к многочисленным обращениям граждан относительно решения об увеличении пороговых значений пенсионных накоплений. Значения будут увеличены в результате повышения со следующего года минимальной заработной платы”, – сообщил пресс-секретарь главы государства Берик Уали.

Он отметил, что основная задача пенсионной системы – обеспечить необходимый достаточный доход гражданам после выхода на пенсию. Поэтому, как отметил пресс-секретарь, решение об увеличении порога пенсионных накоплений – шаг в правильном направлении.

“Вместе с тем для поддержки граждан, которые не успели использовать свои сверхнормативные накопления, Президент поручил правительству продлить сроки действия прежних порогов достаточности до 1 апреля 2022 года”, – добавил Уали.

Налоги

Недавно были приняты поправки в Кодекс “О налогах и других обязательных платежах в бюджет” (Налоговый кодекс). В Министерстве финансов отметили, что изменения в Налоговый кодекс направлены на повышение эффективности налогового администрирования, на сокращение теневой экономики и поддержку добросовестного бизнеса. Также в ведомстве уточнили, что частные переводы физических лиц облагаться налогами не будут, подчеркнув, что в законодательстве разделены понятия “мобильный перевод” и “мобильный платеж”.

“Мобильный платеж осуществляется в оплату товаров и услуг. Это приведет к корректному отражению доходов предпринимателей в налоговых декларациях. Фискализация мобильных платежей не предполагает появления нового налога для кого бы то ни было, а лишь направлена на исполнение бизнесом налоговых обязательств, предусмотренных действующим законодательством”, – отметили в министерстве.

Что касается предпринимателей, то они, как и прежде, должны выдавать кассовый чек потребителю после получения мобильного платежа.

“Нормы, касающиеся мобильных платежей, вступят в силу с 1 марта 2022 года. Обмен данными по мобильным платежам, имеющим признаки предпринимательской деятельности, планируется только с 2025 года”, – разъяснили в Минфине.

Но помимо этого казахстанцев ожидает ряд изменений и в прочих сферах.

Внедряются “паспорта налогоплательщика”: паспорт налогоплательщика будет размещаться налогоплательщиками, осуществляющими деятельность в сфере общепита и торговли, в общедоступных местах и там,где находятся контрольно-кассовые машины.

Внедряется понятие “налоговое мобильное приложение”: через мобильное приложение казахстанцам будет предоставляться информация о начисленных суммах по налогу на имущество, земельному налогу и налогу на транспортные средства физических лиц или об имеющейся сумме налоговой задолженности, а также вручаться уведомления о сумме исчисленных налоговым органом налогов.

Расширяются обязанности банков второго уровня: банки и организации, осуществляющие отдельные виды банковских операций, будут обязаны передавать сведения в налоговые органы, в частности, по физическим лицам, не состоящим на регистрационном учете в качестве ИП или лица, занимающегося частной практикой, по выявленным операциям, имеющим признаки получения дохода от осуществления предпринимательской деятельности по определенным критериям.

Администрирование налога на GOOGLE: поправки предусматривают обязанность банков и организаций, осуществляющих отдельные виды банковских операций, предоставлять уполномоченному органу информацию об итоговых суммах платежей и переводов за календарный год, осуществленных физическими лицами в пользу и в разрезе иностранных интернет-компаний.

Изменение сроков исполнения налогового обязательства по уплате налогов: поправки предусматривают предоставление рассрочки по уплате налогов или плат на срок более одного года только под залог недвижимого имущества налогоплательщика или третьего лица, либо под банковскую гарантию.

Упрощается порядок прекращения деятельности плательщиков НДС: предусмотрен упрощенный порядок ликвидации к плательщикам НДС, которые, согласно данным налоговой отчетности, не осуществляли предпринимательскую деятельность в период срока исковой давности.

Применение контрольно-кассовых машин: в понятие «денежные расчеты» включены в том числе расчеты с использованием мобильных платежей.

Представление налоговой отчетности: предусмотрено право налогового агента не представлять налоговую отчетность при отсутствии объектов налогообложения по КПН, удерживаемого у источника выплаты с дохода нерезидента.

Вычеты: кредитному товариществу предоставляется право на вычет суммы расходов по созданию провизий (резервов) против сомнительных и безнадежных активов по предоставленным микрокредитам, а также вознаграждения по ним, за исключением активов, предоставленных взаимосвязанной стороне либо третьим лицам по обязательствам взаимосвязанной стороны.

Продлевается срок действия метода зачета НДС: поправками предусмотрено исключение из перечня товаров, импортируемых на территорию РК, по которым НДС уплачивается методом зачета, пестицидов, племенных животных всех видов и оборудования для искусственного осеменения, крупного рогатого скота живого, а также продление уплаты НДС на импортируемые товары методом зачета по средствам производства, которые отсутствуют на территории РК до 1 января 2025 года.

Налог на транспортные средства: с целью снижения затрат малого и среднего бизнеса в условиях пандемии предусмотрено отнесение малогабаритных фургонов к грузовым автомобилям с порядком налогообложения в зависимости от грузоподъемности. Так, транспортные средства категории “B” с максимальной разрешенной массой менее 3500 килограммов будут отнесены к грузовым автомобилям.

Налог на имущество: поправка предусматривает обложение кладовок, находящихся в многоквартирных жилых домах и используемых в личных целях, а также парковочное место.

Рост цен

На фоне повышения доходов, по мнению экспертной среды, ожидаем и значительный рост цен. К примеру, финансовый аналитик Андрей Чеботарев убежден, что казахстанцам в грядущем году стоит быть готовыми к подорожанию “всего”, например продуктов питания. В частности, возможно повторение сценария с повышением цен на картофель.

“На продукты цены во всем мире растут быстрее, чем у нас. Во всем мире они выросли до 40 процентов. У нас они выросли за год всего на 11 процентов. Если снова повторится “картофельный кризис”, то мы столкнемся с ним в июле. Это если недостаточно хорошо наладим работу стабилизационных фондов. Кроме этого, во всем мире выросли цены на корма, это значит, что к весне, к лету будут расти цены на мясо и яйца. Да и на все, для чего используются корма для откормки, – на сельскохозяйственную продукцию”, – поделился Чеботарев с tengrinews.kz.

О снижении цен на недвижимость в 2022 году говорить также не приходится, считает казахстанский эксперт. Поскольку, как дополняет Чеботарев, несмотря на увеличение порога достаточности для снятия пенсионных накоплений, в Казахстане все еще существуют льготные программы.

“Что касается цен на жилье, то в будущем году они не будут расти такими темпами, как в этом, однако и о снижении говорить нельзя. Скорее всего, темпы будут снижаться до уровня общей инфляции, поскольку спрос на жилье все еще перекрывает предложение. Недвижимость все так же продается на этапе котлована. Все еще есть льготные программы. Более того, в следующем году планируется запуск еще одной программы в рамках нацпроекта, поэтому ожидать, что сейчас будут снижаться цены, не стоит”, – прокомментировал аналитик. Собственникам жилья взять власть в свои руки будет проще

Чеботарев также подчеркнул, что во всем мире на фоне восстановления экономики наблюдается повышение цен в различных отраслях, в том числе, по его словам, нельзя забывать и про энергетический кризис: дорогая нефть и дорогой уголь.

“Бунт экономики спровоцировал подорожание энергоносителей. Кроме того, скорее всего, будет дорожать и бензин, и дизельное топливо. Бензин будет дорожать точно, поскольку мы опять же отстаем от всего мира в нем. Кроме того, нас в 2025 году ждет единый рынок энергоресурсов в рамках ЕАЭС. У нас будет единый топливный рынок с Россией. Посмотрите, сколько сейчас стоит бензин в России – 250-270 тенге. Мы будем потихоньку идти к этим ценам. Балансировать, чтобы перекрыть приток нефтепродуктов через границу”, – поделился Чеботарев.

Говоря о прогнозах на цены в различных отраслях, финансовый аналитик считает, что 2022 год для казахстанцев “легче и проще не станет”.

“Мы достаточно сильно сейчас сдерживаем рост цен. Разными методами, где-то это работает, а где-то нет. Но во всем мире сейчас главная проблема – это инфляция, которая выросла в разы. Если мы входили в коронакризис с 5 процентами инфляции, то сейчас у нас 8,7 процента. Россия, например, входила с 2 процентами, сейчас у них больше 8. США входили с одним процентом инфляции, сейчас у них больше 6 процентов. Европа входила с дефляции, то есть у них была отрицательная инфляция, сейчас у них 4,9 процента. Это общемировая проблема. Нельзя сказать, что Казахстан здесь в каком-то особенном положении, так как мы все-таки достаточно мощно и глубоко встроены в мировые логистические цепочки”, – озвучил мнение казахстанский эксперт.

Для повышения дохода и собственной востребованности Чеботарев рекомендует не надеяться на государство, а вкладывать средства в свое образование.

“Готовится акт повышения цен. Здесь совет только один: каждому, кто думает о своем будущем, важно задуматься о повышении дохода. Я знаю только один революционный способ повышения дохода, это образование. Учитесь, повышайте образование, осваивайте новые профессии. К сожалению, жизнь такова, что никто, кроме вас, о вашем благополучии и благосостоянии думать не будет”, – заключил Андрей Чеботарев.

Налогово-бухгалтерские изменения – 2022

- Бухучет: новые стандарты обязательны

- Налог на прибыль

- НДС

- Спецрежимы

- НДФЛ

- Страховые взносы

- Имущественные налоги организаций

- Прочие изменения одной строкой

Бухучет: новые стандарты обязательны

С 2022 года в обязательном порядке начинают применяться новые ФСБУ:

- по основным средствам (ФСБУ 06/2020);

- капвложениям (ФСБУ 26/2020);

- документообороту (ФСБУ 27/2021);

- аренде (ФСБУ 25/2018).

Если вы не перешли на них досрочно, теперь придется сделать это принудительно.

Сравнение нового и прежнего порядка учета ОС и капвложений смотрите в КонсультантПлюс, кликнув по картинке ниже:

Также в КонсультантПлюс подробно разъясняется:

- как организовать документооборот для целей бухучета по ФСБУ 27/2021;

- как перейти на учет аренды и лизинга по правилам ФСБУ 25/2018.

Напоминаем, смотреть все материалы К+ можно бесплатно, оформив пробный доступ.

Налог на прибыль

Прежде всего нужно иметь в виду, что уже с отчетности по итогам 2022 года изменилась форма «прибыльной» декларации.

Второй момент: работодатели, которые оплачивают отдых и санкурлечение своих работников, смогут учесть больше расходов.

Кроме этого, будет уточнен порядок начисления амортизации при реконструкции, модернизации ОС и пр.:

- первоначальная стоимость ОС будет изменяться независимо от размера его остаточной стоимости;

- если в ходе модернизации срок полезного использования ОС не меняется, нужно использовать старую норму амортизации.

И по традиции снова продлили действие 50%-ного ограничения на перенос убытков прошлых лет — сразу до конца 2024 года.

Льготу по НДС получит общепит — при выполнении определенных условий налог можно будет не уплачивать.

Какие услуги общепита освобождаются от НДС в 2022 году, при каких условиях, можно ли отказаться от освобождения от НДС по услугам общепита, что изменится в 2024 году, узнайте из Готового решения от КонсультантПлюс. Пробный доступ к системе бесплатен.

Больше товаров будут облагаться НДС с межценовой разницы. В дополнение к приобретенным у физлиц автомобилям данный порядок будет действовать при перепродаже электронной и бытовой техники из перечня, утв. постановлением Правительства от 13.09.2022 № 1544.

Спецрежимы

Упрощенцев тоже ждет изменение формы отчетности — сдать декларацию за 2022 год нужно на новом бланке.

И возможно, уже с июля 2022 года будет запущен новый налоговый режим для микропредприятий с численностью сотрудников до 5 человек и доходами до 60 млн руб. в год — УСН.онлайн. Администрироваться он будет аналогично режиму НПД — без деклараций и через удобный интерфейс.

О новом спецрежиме, едином налоговом платеже, цифровом рубле и других новациях 2022 года читайте в Обзоре от К+. Пробный доступ бесплатен.

По НДФЛ также будут новые формы отчетности:

Работодатели по-новому будут:

- предоставлять работникам социальные НДФЛ-вычеты;

Новые правила детально рассмотрены в Готовом решении от КонсультантПлюс. Получите пробный доступ к системе бесплатно, и переходите в материал. - платить НДФЛ с путевок для работников.

Об этих нововведениях читайте в Обзоре от К+. Если у вас еще нет доступа к системе, оформите пробный доступ. Это бесплатно.

Страховые взносы

Форма расчета по страховым взносам также обновлена. Но в отличие от отчетности по прибыли и НДФЛ, ее нужно начать использовать с 1 квартала 2022 года, а за 2022 год отчитаться еще на прежнем бланке.

А вот о новой форме 4-ФСС пока ничего не известно. Если не утвердят, будем отчитываться, как сейчас.

Кстати, СЗВ-СТАЖ с 2022 года придется сдавать чаще. Подробнее об этом читайте в К+, оформив пробный доступ к системе.

В тарифах по взносам, в целом, все останется по-прежнему. Вот только общепит, имеющий право на освобождение от НДС, сможет платить их по пониженным ставкам — тем, что предусмотрены для МСП.

Имущественные налоги организаций

Станут едиными по всей стране сроки уплаты налога на имущество:

- для налога за год — не позднее 1 марта следующего года;

- для авансов — не позднее последнего числа месяца, следующего за отчетным периодом.

Их больше не будут устанавливать регионы.

Декларацию по НнИ за 2022 год нужно подавать по новой форме. А с 2022 года больше не потребуется отчитываться по «кадастровому» имуществу.

Также с 1 января 2022 года действует ряд новых форм:

- заявление на льготу по налогу на имущество;

- заявление об уничтожении имущества, чтобы перестать платить по нему налог;

- заявление о льготе по транспортному и земельному налогам;

- сообщения о наличии у налогоплательщика-организации транспортных средств и/или земельных участков, признаваемых объектами налогообложения по соответствующим налогам.

Прочие изменения одной строкой

С 01.01.2022 получать УКЭП организациям нужно будет только в ФНС.

Смотрите, как получить КЭП в ФНС и что будет со старыми подписями, полученными в коммерческих удостоверяющих центрах.

С 01.07.2022 участников оборота прослеживаемых товаров начнут штрафовать за нарушения в счетах-фактурах и отчетности.

В 2022 году до 13 617 руб. повысится МРОТ.

Больничные станут электронными, на бумаге пациент сможет получить выписку из листка нетрудоспособности.

Организовать работу с электронными больничными вам поможет Готовое решение от КонсультантПлюс. Пробный доступ к системе бесплатен.

С 01.01.2022 некоторые работодатели обязаны размещать сведения о вакантных должностях на портале «Работа в России», а некоторым придется сдавать в ЦЗН новые отчеты.

В отношении оплаты работникам дополнительных выходных, предоставляемых для ухода за детьми-инвалидами, сохранится зачетная система.

Мораторий на проверки субъектов малого предпринимательства продлен до конца 2022 года, а налоговые каникулы для ИП — до конца 2023-го.

С 1 марта вводятся новые формы по ККТ, а проверять работу с кассами будут не по плану, а внезапно, без предупреждения.

Также планируется, что с 2022 года организациям и ИП станет доступен единый налоговый платеж.

Смотрите, какие еще изменения запланировал Минфин на ближайшие три года.

Основные изменения налогового законодательства в 2022 году

КОНТРОЛЬ ЗА УПЛАТОЙ НАЛОГОВ И ВЗНОСОВ

С 1 января получать УКЭП организации смогут только через налоговую службу

Федеральный закон от 27.12.2019 N 476-ФЗ

В подписях, выданных организации в 2022 году и позже, владельцем сертификата ключа проверки можно указывать только саму организацию и того, кто действует от ее имени без доверенности. Как правило, это гендиректор. Получить подпись можно будет только в ФНС (в т.ч. через ее доверенных лиц).

Обычные работники не вправе владеть сертификатом такой подписи. Они смогут подписывать служебные документы личными электронными подписями по доверенности от организации. Личные подписи физлица получают в коммерческих удостоверяющих центрах.

Если коммерческий удостоверяющий центр получил аккредитацию в 2022 году, то выданную им подпись можно применять и в 2022 году, если срок действия не истек. Потом оформлять подпись нужно в ФНС.

Квалифицированные сертификаты от других центров в 2022 году не действуют.

Не позднее 1 марта нужно сдать годовой 6-НДФЛ с данными из 2-НДФЛ

Федеральный закон от 29.09.2019 N 325-ФЗ

Приказ ФНС России от 15.10.2022 N ЕД-7-11/753@

Начиная с отчета за 2022 год сведения о доходах физлица (прежняя справка 2-НДФЛ) нужно подавать в составе расчета 6-НДФЛ.

С 1 января уведомления о праве сотрудника на вычет инспекции будут передавать работодателям

Федеральный закон от 20.04.2022 N 100-ФЗ

В 2022 году работодатели продолжат предоставлять социальные и имущественные вычеты. Однако уведомление о праве на вычет им будет направлять сама инспекция (после обращения к ней работника). Документ выдается в формате pdf.

К доходам 2022 года можно будет применять новый социальный вычет – на физкультурно-оздоровительные услуги. Организации предоставляют такой вычет в обычном порядке: на основании заявления работника и уведомления из инспекции.

С 1 января изменят правила расчета налога при оплате работодателем путевок

Федеральный закон от 17.02.2022 N 8-ФЗ

Компенсация стоимости путевки не будет облагаться НДФЛ, даже если расходы на нее учли при расчете налога на прибыль. Если за год работнику выдали несколько путевок, освобождение действует только для первой.

Кроме того, не будет облагаться НДФЛ компенсация путевок для детей сотрудников в возрасте до 18 лет (до 24 лет – для обучающихся очно). В 2022 году возрастной лимит – 16 лет.

СТРАХОВЫЕ ВЗНОСЫ И ПЕРСУЧЕТ

С 1 января добавят основания для внеочередной подачи СЗВ-СТАЖ

Федеральный закон от 26.05.2022 N 153-ФЗ

Обычно СЗВ-СТАЖ нужно сдавать не позднее 1 марта. Однако, если застрахованное лицо подало заявление на страховую или накопительную пенсию, срок сокращен до 3 дней.

С 2022 года в сокращенный срок нужно будет сдавать форму и в тех случаях, когда подано заявление:

– на срочную пенсионную выплату;

– единовременную выплату средств пенсионных накоплений.

Кроме того, уточнят, что срок считается с даты обращения застрахованного лица либо со дня поступления запроса от ПФР.

С 1 января организации общепита получат льготу по страховым взносам

Федеральный закон от 02.07.2022 N 305-ФЗ

МСП, которые вправе применять освобождение от НДС по услугам общепита, смогут использовать пониженные тарифы взносов, если среднесписочная численность их работников не превысит 1 500, а не 250 человек, как в 2022 году.

РАСЧЕТЫ С СОТРУДНИКАМИ

С 1 февраля при удержании из зарплаты нужно учитывать минимальный доход

Федеральный закон от 29.06.2022 N 234-ФЗ

Должнику дадут право подать приставам заявление о сохранении ежемесячного дохода в размере прожиточного минимума. При наличии иждивенцев гражданин сможет попросить суд защитить от взыскания более значительную сумму. Ограничение не касается исполнительных листов на взыскание алиментов, возмещение вреда здоровью, вреда в связи со смертью кормильца, а также возмещение ущерба от преступления.

Если с заявлением все в порядке, пристав зафиксирует в постановлении требование сохранить минимальных доход. Это должны учитывать работодатели при удержании денег из зарплаты.

С 1 января больничные листки по умолчанию будут электронными

Федеральный закон от 30.04.2022 N 126-ФЗ

Медорганизации полностью перейдут на оформление электронных листков нетрудоспособности. Застрахованному лицу по его желанию могут предоставить выписку из электронного больничного.

В законе указано, что бумажные бланки больничных выдают в отдельных случаях (пока их не определили).

При каждом изменении статуса электронного листка нетрудоспособности (открыт, продлен, закрыт, аннулирован) работодатели будут получать автоматические сообщения от ФСС (http://www.fss16.ru/index.php?name=News&op=article&sid=1244). Согласия работника для этого не нужно.

НАЛОГ НА ИМУЩЕСТВО, ТРАНСПОРТНЫЙ НАЛОГ, ЗЕМЕЛЬНЫЙ НАЛОГ

С 1 сентября сообщать об участках и автомобилях, которые инспекторы не учли, нужно по новой форме

Приказ ФНС России от 18.06.2022 N ЕД-7-21/574@

Поправки связаны с созданием федеральной территории “Сириус”.

Не позднее 30 марта нужно сдать декларацию по налогу на имущество на новом бланке

Приказ ФНС России от 18.06.2022 N ЕД-7-21/574@

Среди изменений стоит отметить скорректированные штрихкоды. Остальные правки имеют технический характер, они связаны с созданием федеральной территории “Сириус”.

С 1 января действуют формы заявлений о льготах по имущественным налогам

Приказ ФНС России от 09.07.2022 N ЕД-7-21/646@

Приказ ФНС России от 18.06.2022 N ЕД-7-21/574@

Чтобы заявить льготу по объектам, которые облагаются налогом на имущество по кадастру, потребуется заполнить специальное заявление. Такой порядок связан с отменой деклараций по “кадастровой” недвижимости. О разъяснениях ФНС по переходу на новые правила см. в нашем материале.

Кроме того, с 1 января меняется форма заявления о льготе по транспортному и земельному налогам. Поправки несущественные, связаны с созданием федеральной территории “Сириус”.

С 1 января действует форма заявления об уничтожении зданий и помещений

Приказ ФНС России от 16.07.2022 N ЕД-7-21/668@

Заявление подается, чтобы с начала месяца гибели или уничтожения объекта на него перестали начислять налог на имущество. К заявлению можно приложить подтверждающие документы (например, справку органа государственного пожарного надзора, акт обследования объекта кадастровым инженером, уведомление о завершении сноса объекта капитального строительства).

По результатам рассмотрения заявления инспекция направит уведомление о прекращении исчисления налога либо сообщение об отсутствии оснований для этого.

С 1 января вводят единые сроки уплаты налога на имущество и авансов по нему

Федеральный закон от 02.07.2022 N 305-ФЗ

По всей стране будут действовать следующие сроки уплаты:

– для налога – не позднее 1 марта следующего года;

– для авансовых платежей – не позднее последнего числа месяца, следующего за отчетным периодом.

С 1 января организации общепита получат льготу по НДС

Федеральный закон от 02.07.2022 N 305-ФЗ

С 2022 года при определенных условиях от НДС будут освобождены услуги общепита в ресторанах, кафе, закусочных, столовых и т.д., а также при выездном обслуживании. Освобождение не распространяется на реализацию продуктов отделами кулинарии розничных продавцов или организациями и ИП, которые занимаются заготовками либо розничной торговлей.

НАЛОГ НА ПРИБЫЛЬ

С 1 января учесть затраты на путевки станет проще

Федеральный закон от 17.02.2022 N 8-ФЗ

Работодатель сможет учитывать в расходах по налогу на прибыль затраты на санаторно-курортное лечение, даже если:

– договор заключили напрямую с санаторием, а не через туроператора или турагента;

– работодатель компенсирует затраты родителям, супругам или детям работников.

Сейчас работодатель должен заключать договор строго с туроператором или турагентом. По турпутевкам это условие сохраняют.

С 1 января уточняют правила расчета амортизации при реконструкции

Федеральный закон от 02.07.2022 N 305-ФЗ

При реконструкции первоначальная стоимость будет изменяться независимо от размера остаточной стоимости основных средств. Аналогичное правило действует при достройке, дооборудовании, модернизации, техническом перевооружении, частичной ликвидации и т.д. Подобные разъяснения ранее выпускал Минфин. Теперь подход закрепляют в кодексе.

Кроме того, будет предусмотрен порядок амортизации для случая, когда в результате реконструкции, модернизации или технического перевооружения срок полезного использования ОС не увеличился. Организация должна применять норму амортизации, которую определили по первоначально установленному сроку полезного использования. Эту позицию разделяет Минфин.

С 1 января продолжит действовать ограничение на перенос убытка

Федеральный закон от 02.07.2022 N 305-ФЗ

50-процентное ограничение на учет убытков прошлых лет продлили до конца 2024 года. По прежней редакции временный порядок можно было применять по 31 декабря 2022 года.

Напомним, с 1 января 2017 года уменьшить базу по налогу на прибыль на убытки прошлых лет можно не более чем на 50%. Исключение составляют базы по некоторым специальным ставкам.

Не позднее 31 марта нужно сдать декларацию по УСН на новом бланке

Приказ ФНС России от 25.12.2022 N ЕД-7-3/958@

По сравнению с прежней формой можно выделить такие новшества:

– с титульного листа убрали код по ОКВЭД;

– ввели код признака налоговой ставки. Его приводят в разд. 2.1.1 и 2.2. Если налогоплательщик применяет общие ставки, то в поле отражают код “1”, если повышенные – “2”. Напомним, при небольшом превышении лимита по доходам или работникам с 2022 года можно остаться на УСН, но ставки больше;

– в разд. 2.1.1 и 2.2 появилась новая строка для обоснования ставки по закону субъекта РФ.

ОНЛАЙН-КАССЫ, ПРОСЛЕЖИВАЕМОСТЬ И МАРКИРОВКА

С 1 ноября в систему “Честный знак” нужно будет передавать сведения об обороте и списании промаркированной воды

Постановление Правительства РФ от 31.05.2022 N 841

Для упакованной воды наступит очередной этап введения обязательной маркировки. С 1 ноября 2022 года участников оборота обяжут передавать сведения об обороте и обо всех случаях вывода из оборота (не только о розничной продаже).

С 1 сентября вступят в силу новые требования по маркировке молочной продукции и упакованной воды

Постановление Правительства РФ от 15.12.2022 N 2099

Постановление Правительства РФ от 31.05.2022 N 841

Участников оборота молочной продукции обяжут сообщать в систему “Честный знак” сведения об обороте и обо всех случаях вывода из оборота (не только о розничной продаже). Это касается:

Продавцов упакованной воды обяжут передавать сведения о розничной продаже в систему “Честный знак”. О других случаях оборота продукции и вывода ее из оборота потребуется сообщать с 1 ноября 2022 года. Это касается и природной минеральной, и другой упакованной питьевой воды.

С 1 июня в систему “Честный знак” нужно передавать сведения о розничной продаже молочной продукции длительного хранения

Постановление Правительства РФ от 15.12.2022 N 2099

В июне для молочной продукции со сроком хранения более 40 суток (помимо сыров и мороженого) наступит очередной этап введения обязательной маркировки. Участников оборота обяжут передавать сведения о розничной продаже в систему “Честный знак”. О других случаях оборота продукции и вывода ее из оборота потребуется сообщать с 1 сентября 2022 года.

С 20 апреля отменят послабление по оформлению кассовых чеков при курьерской доставке

Постановление Правительства РФ от 08.07.2022 N 1139

До этого дня в кассовом чеке можно не указывать код маркированного товара при покупках:

– по образцам или дистанционно;

– через юрлиц и ИП, которые оказывают курьерские услуги или услуги почтовой связи, связанные с доставкой товара конечным потребителям по поручению продавца;

– в вендинговых автоматах.

С 1 марта корректируют правила маркировки обуви

Постановление Правительства РФ от 01.09.2022 N 1459

При производстве обуви в РФ ввод в оборот больше не будет связан с моментом, когда производитель принял продукцию на баланс. Вместо этого станут учитывать дату подачи уведомления о вводе в оборот.

С 1 марта при ввозе товаров из стран ЕАЭС в систему маркировки надо будет передавать больше сведений.

С 1 марта производители и импортеры питьевой воды должны будут маркировать продукцию

Постановление Правительства РФ от 31.05.2022 N 841

Требования коснутся упакованной питьевой воды (код 2201 по ТН ВЭД, коды 11.07.11.120, 11.07.11.130, 11.07.11.140 по ОКПД2). Для минеральной воды маркировка обязательна с 1 декабря 2022 года.

Производителям придется наносить средства идентификации на продукцию и подавать в систему “Честный знак” сведения об их нанесении и вводе товаров в оборот.

С 2 февраля запретят перерегистрировать кассы из списка моделей, для которых планируется обновление под формат 1.2

По закону с 6 августа при регистрации кассы или замене накопителя продавцы маркированной продукции могут применять только формат 1.2. Но такое оборудование в реестре ККТ появилось 26 июля, поэтому правила немного смягчили. Так, если касса не работает с форматом 1.2, но находится в ФНС России от 28.07.2022 N АБ-4-20/10632@ “О переходе ККТ и ФН на ФФД 1.2″”>списке ФНС с планируемой поддержкой этого формата, ее можно перерегистрировать не позднее 1 февраля 2022 года.

Напомним: модели кассовых аппаратов, которые не поддерживают формат 1.2 и для которых нет обновления, можно продолжать применять, если не истек срок действия ключа фискального признака.

С 20 января в систему “Честный знак” нужно передавать сведения о розничной продаже молочной продукции

Постановление Правительства РФ от 15.12.2022 N 2099

Для молочной продукции со сроком хранения не более 40 суток, а также сыров и мороженого наступит очередной этап введения обязательной маркировки. С 20 января продавцов обяжут передавать сведения о розничной продаже в систему “Честный знак”. О других случаях оборота продукции и вывода ее из оборота потребуется сообщать с 1 сентября.

С 1 января истекает отсрочка по требованию сдавать уведомление об остатках непроданных товаров

Постановление Правительства РФ от 01.07.2022 N 1108

При введении прослеживаемости для розничных продавцов было предусмотрено послабление – право не направлять уведомление по товарам, которые отвечают всем следующим условиям:

– товар приобретен до 8 июля и предназначен для реализации физлицам-потребителям или самозанятым;

– товар будет продан к 1 января 2022 года. Если к этому моменту реализовать товар не получится, на него нужно подать уведомление об остатках.

БУХГАЛТЕРСКИЙ УЧЕТ И ОТЧЕТНОСТЬ

С 1 января вводятся новые ФСБУ

Приказ Минфина России от 16.10.2018 N 208н

ФСБУ 25/2018 “Бухгалтерский учет аренды” появился в конце 2018 года, но использовать его было необязательно. Однако отчетность за 2022 год нужно будет составлять уже по новым правилам.

Кроме того, с отчетности 2022 года надо применять ФСБУ 6/2022 “Основные средства” и 26/2022 “Капитальные вложения”. С января также действует ФСБУ 27/2022 “Документы и документооборот в бухгалтерском учете”.

С 1 января введут электронные транспортные накладные

Федеральный закон от 02.07.2022 N 336-ФЗ

Постановление Правительства РФ от 21.12.2022 N 2200

С 2022 года в Уставе автомобильного транспорта появятся положения об электронных перевозочных документах. Формат транспортной накладной установит ФНС.

Сформированные документы нужно будет направлять в специальную информационную систему. Ее создание планируют завершить к концу 2022 года.

С 1 января вводят принцип “одного окна” при сдаче бухотчетности

Налоговая система Японии в 2022 году

Япония – одна из самых высокоразвитых в экономическом и технологическом плане стран мира. Однако внутренний уклад и функционирование этого государства в целом заметно отличаются от других стран, чья экономика развивается не менее успешно. По форме правления Япония является конституционной монархией. При этом государство делится на 47 префектур и насчитывает около 2000 муниципалитетов. В этой статье мы расскажем о том, как устроена и работает налоговая система Японии.

- Какие налоговые органы действуют в Японии

- Национальный уровень

- Местный уровень

- Основные виды налогов

- Налоги на ведение бизнеса

- Обложение налогом недвижимости

- Обложение подоходным налогом

- Японский потребительский налог

- Японский транспортный налог

- Налогообложение физических лиц

- Иные виды налогов в Японии

- Сколько стоит жизнь в Японии: Видео

Какие налоговые органы действуют в Японии

Несмотря на то что Япония – это унитарное государство, страна имеет хорошо развитое местное самоуправление, обладающее значительными полномочиями, в том числе и в плане введения различных налогов и их сбора. Фактически налоговые поступления в центральный и местные бюджеты примерно равны: соотношение собранных средств составляет примерно 53 на 47% в пользу центрального бюджета.

Особенности налоговой системы Японии обусловили формирование двухуровневой системы налоговых органов.

Национальный уровень

На общегосударственном уровне налогообложение в стране находится в ведении Министерства финансов. В его структуру входят два подразделения: Налоговое бюро и Бюро по таможенным сборам и тарифам. Эти подразделения занимаются в первую очередь вопросами планирования налоговой политики государства. Реализацией этой политики непосредственно занимается Национальное налоговое управление (ННУ), которое также входит в состав Министерства финансов страны.

ННУ – очень мощная организация, имеющая в своем штате 56 466 сотрудников, распределенных между центральным аппаратом, 12 региональными налоговыми бюро, Региональной налоговой инспекцией на острове Окинава и 524 налоговыми инспекциями. Кроме того, в состав ННУ входит собственный колледж и Национальный налоговый трибунал, в котором можно обжаловать неверное начисление сборов. Именно эта организация и осуществляет налоговый контроль в Японии.

Все структурные подразделения ННУ разбиты на три отдела:

- Отдел по налогообложению.

- Отдел по сборам налогов.

- Отдел, занимающийся проверками и расследованиями в случаях, связанных с уклонением от налогообложения.

Практической работой по выявлению нарушений в налоговой сфере и их пресечению руководит именно последний отдел. С этой целью в него входят подразделения по аудиту, расследованию и международному сотрудничеству в сфере борьбы с налоговыми нарушениями.

При подготовке законодательных изменений в сфере налогообложения тесно сотрудничают Государственная налоговая комиссия при премьер-министре, аналогичная комиссия правящей партии либерал-демократов и Штаб по проведению структурных реформ, возглавляемый премьер-министром страны. Ужесточение налоговой политики и налоговые льготы в Японии находятся в ведении этих трех организаций. В сфере сбора средств основной организацией является Министерство финансов.

Каждый вид сборов в Стране восходящего солнца регламентируется отдельным законом. Следует учесть, что законы в этой области весьма объемны и трудны для понимания непрофессионалами, поэтому в стране действует институт уполномоченных налоговых консультантов. Это лицензированные специалисты, которые на платной основе готовят и подают большую часть отчетных налоговых документов в стране. Уполномоченные консультанты по сборам обслуживают как физических, так и юридических лиц.

Местный уровень

Взаимоотношения центральных и местных органов власти в финансовой сфере определяются специальными законами. Несмотря на постоянный рост объемов местных сборов их не хватает на финансирование всех местных нужд, поэтому часть расходов финансируется из центрального бюджета.

Для покрытия дисбаланса между потребностями и возможностями местных бюджетов налоговые поступления перераспределяются. Так, регионы получают по 32% от подоходного налога, налога на спиртное и налога на юридических лиц. С налога на табак государство передает регионам 25%, а с налога на потребление – 24%. В отличие от целевых субсидий и дотаций полученные доли налогов местные органы используют по своему усмотрению. Кроме того, существует система «уступаемых налогов», когда специальные национальные налоги, например на содержание сети дорог, передаются местным органам власти.

Налогообложение в Японии организовано таким образом, что в структуре расходов граждан уплата налогов редко превышает 20%. Для развитых стран это достаточно низкий уровень. Причем при нехватке средств правительство предпочитает брать взаймы, а не повышать налоги для своих граждан. По этой причине государственный долг Японии составляет порядка 200% ее годового ВВП.

Основные виды налогов

Всего в стране действует порядка пятидесяти налогов, большую часть которых можно разбить на несколько основных групп. Рассмотрим каждую из них в отдельности.

Налоги на ведение бизнеса

Корпоративный налог Японии в паре с подоходным налогом с физических лиц обеспечивают около 70% поступлений в государственный бюджет. Все международные корпорации, получающие прибыль в Японии, обязаны платить налоги в этой стране.

В частности, налогообложению подлежат:

- Процентные доходы с ценных бумаг государства и корпораций.

- Проценты, начисляемые на займы, выданные субъектам, осуществляющим хозяйственную деятельность в стране.

- Дивиденды от акций.

- Встречное удовлетворение за использование движимого и недвижимого имущества.

- Все виды вознаграждений (зарплаты, премии и т.п.) за оказание услуг в стране.

- Пенсии и выходные пособия.

- Доходы от передачи авторских и патентных прав.

- Доходы от сдачи в аренду оборудования и машин.

- Доходы от рекламной деятельности.

- Прибыль от погашения японских облигаций.

- Распределение прибыли.

- Доходы от хозяйственной деятельности.

Все эти доходы считаются прибылью, и это еще не полный список.

Налог в Японии на прибыль, в зависимости от объема облагаемой прибыли, может составлять для местных компаний от 22 до 30%, а для иностранных юридических лиц – от 29,33 до 40,87%.

Обложение налогом недвижимости

Недвижимость в Японии дорогая, и все ее владельцы, независимо от их физического или юридического статуса, ежегодно уплачивают на нее налог в размере 1,4% полной стоимости, определяемой местными властями. Дополнительно взимается 0,3% этой стоимости на местные нужды.

Обложение подоходным налогом

Подоходный налог в Японии с резидентов и нерезидентов этой страны взимается по-разному. К примеру, если доходы нерезидента были получены за пределами страны и в Японию не переводились, то налогами они не облагаются. Доходы же, полученные нерезидентом в Японии, облагаются налогом.

Подоходный налог является прогрессивным, его ставка зависит от суммы доходов и начисляется в соответствии с таблицей:

| Размер дохода | Налоговая ставка |

|---|---|

| до 3 300 000 иен (29 370$) | 10% |

| от 3 300 000 иен (29 370$) до 9 000 000 иен (80 100$) | 20% |

| от 9 000 000 иен (80 100$) до 18 000 000 иен (160 200$) | 30% |

| свыше 18 000 000 иен (160 200$) | 37% |

Японский потребительский налог

Потребительский налог в Японии – это аналог хорошо известного налога на добавленную стоимость (НДС), правда, размеры его заметно скромнее. Налог был введен в 1989 году, и его ставка составляла 3%. С 1997 года ставка потребительского налога равна 5%.

Японский транспортный налог

Владельцы автомобилей в Стране восходящего солнца платят целых три вида налогов. Собственно транспортный налог в Японии относится к местным налогам и выплачивается в мае. Размер налога зависит от объема двигателя и обычно варьируется для легковых машин в диапазоне от 54 до 540$.

Кроме того, при покупке машины нужно заплатить налог в размере 5% ее стоимости, а при постановке на учет – разовый налог, зависящий от объема двигателя. Так, при наличии мотора объемом 2,5 литра придется заплатить около 500$.

Налогообложение физических лиц

Налоги в Японии для физических лиц обеспечивают значительную часть финансовых поступлений бюджета. Метод обложения этими налогами достаточно сложен: берется общий доход за год, из него производятся предусмотренные законом вычеты, сумма умножается на установленную ставку, а из полученного результата вычитаются налоговые льготы. Самому разобраться в этом сложно, поэтому профессия налогового консультанта в Японии почетна и прибыльна.

Иные виды налогов в Японии

В стране существует еще целый ряд различных налогов, в том числе и ограничительных. К примеру, высокие экологические налоги в Японии существенно сократили выбросы вредных веществ в окружающую среду и привели к заметному улучшению экологической ситуации в японских мегаполисах.

С 1970 года в государстве действует закон «О борьбе с загрязнением атмосферного воздуха». В результате принятых мер времена, когда полицейские в Токио стояли на постах в кислородных масках, давно миновали.

Столь же трепетно экологическое законодательство Японии относится и к загрязнению вод и почв. Для производителей загрязнений предусмотрены выплаты за плановое загрязнение природной среды. В случае внеплановых выбросов и аварий вступает в действие система экологических штрафов и компенсаций ущерба природе и пострадавшим.

Сколько стоит жизнь в Японии: Видео

Налоги в Японии

Японская налоговая система отличается множеством обязательных отчислений, зафиксированных законодательно. Взимать налоги в Японии могут все территориальные органы управления. Предельные ставки налоговых выплат регулируются законом.

Органы налогообложения

Основным внешним органом японского Министерства финансов является Национальное управление. Под его контролем находится 12 бюро по разным регионам страны. Чтобы осуществлять администрирование были созданы 525 органов, контроль над которыми обеспечивают региональные бюро.

Национальные органы

Оценивает доходы и обеспечивает правильный сбор вычетов управление по налогам. Свою работу управление начало 1.06.1949. Его основная функция – обеспечить беспрепятственное выполнение своих обязанностей всем налогоплательщикам и отвечать за должный учёт, прозрачность и эффективность выполнения своих обязательств.

Организация имеет трехуровневую структуру, которая включает:

- Головной офис.

- Региональные бюро.

- Другие органы.

Из четырёх отделов состоит и Кокудзэй-тё – штаб-квартира организации:

- Секретариата комиссара.

- Налогового департамента.

- Отдела по уголовному розыску и экспертизы.

- Управления сборами.

На заметку: отдел угрозыска и экспертизы занимается изучением налогов потребителей. В их число входят все, начиная от простых граждан и заканчивая крупными предприятиями. Отдел также проводит расследования при выявлении случаев уклонения от налогов.

Местные органы

Местные отделения налогового управления являются административными органами. Их создание было направлено на обеспечение сборов внутренних налогов и совершение тесного контакта с плательщиками. Обязанности службы – оценка и работа по сбору уплат в пределах того региона страны, за который она несёт ответственность.

Структура организации зависит от масштабов региона. В каждом местном управлении имеются такие отделы:

- управление доходами;

- имущественный отдел;

- отдел корпораций;

- сбор налогов;

- отдел для физических лиц.

Виды налогов

Среди основных видов налогов японской системы налогообложения следует выделить резидентский и подоходный. Большую часть поступлений дают именно эти виды выплат. Корпоративные налоги занимают второе место по величине.

Налоги в Японии платят на всё: и потребление, и доходы. Установлен даже налог на выезд. Об особенностях каждого из них далее.

Подоходный налог

В стране установлен прогрессивный вид налогообложения. Это значит, что выплаты начисляют только на чистый доход каждого физического лица. Производить налоговые выплаты необходимо раз в год.

Принимают выплаты муниципальные, префектурные и национальные учреждения. Основа способа взимания средств – статус резидента. Его определяет время, в течение которого тот жил в Японии.

- Нерезиденты. К ним относятся те, кто иммигрировал в Японию и жил там меньше 12 месяцев. Такие граждане платят налог только на тот доход, который они имели в этой стране.

- Непостоянные резиденты. Это люди без японского гражданства, но проживающие в стране от 5 до 10 лет. Они также должны делать налоговые отчисления, но только на полученную зарплату в Японии. Если имеются доходы за пределами государства, с них должны отчисляться средства только в том случае, если заработок переводится в Японию.

- Резиденты. Таковыми являются граждане с ПМЖ. Налогом облагаются все их доходы, независимо от территориального расположения.

Вычитание подоходного налога в Японии осуществляется ежемесячно автоматически. Сумма вычета зависит от размера дохода. Применяется подобная система налогообложения и в других странах.

В таблице представлена информация о сумме вычетов из общего чистого дохода:

| Размер дохода, подлежащего налогам (в иенах) | Размер ставки налога |

| 1 950 000 | 5% |

| 1 950 000 – 3 350 000 | 10% |

| 3 350 тыс. – 6 900 тыс. | 20% |

| 6 900 тыс. – 9 000 тыс. | 24% |

| 9 млн. – 18 млн. | 33% |

| 18млн. – 40 млн. | 40% |

| 40 млн. и больше | 45% |

Для проведения расчётов учитываются все виды поступлений:

- дивиденды;

- зарплаты;

- пенсии;

- доходы от сдачи в аренду недвижимости;

- доходы от деятельности коммерческих фирм.

Обычно те, кто трудится в разных компаниях, не занимаются подачей налоговой декларации – это обязана делать компания-работодатель. Конечно, для этого нужно заполнить несколько форм, чтобы подтвердить свой статус, количество иждивенцев, место жительства, другие данные.

Составлением налоговой декларации нужно заниматься тем, у кого:

- размер годового заработка составляет более 20 млн. иен;

- трудятся на двух работах;

- есть вторичный доход (дивиденды и т. д.) размером более 200 тыс. иен/год;

- имеют работу за пределами своей страны.

Если предстоит зарубежная поездка на протяжении финансового года, необходимо также подать декларацию.

Налог на недвижимость

Недвижимостью в Японии считается дом, дача, другие типы зданий, а также земля. Налог на любой вид амортизируемых активов нужно ежегодно платить до начала января. Счета приходят обычно от начала апреля, до окончания июня. Сумму налога, указанную в уведомлении, можно уплатить или за один раз, или разделить её на 4 части и оплачивать каждый квартал.

В общую сумму налога входят два вида выплат – муниципальный и основной.

Их обоснование – стандартизованная оценка структуры и имущества:

- Размер основной ставки налога зависит от вида недвижимости. Он составляет 1,4% от стоимости имущества. Точную цену конкретного актива можно узнать в «Книге налогов».

- Сумма муниципального налога не превышает 0,3% цены налогооблагаемого объекта. Обычно указанная цена ниже рыночной стоимости. Применяют данное требование не ко всем недвижимым объектам, а только к тем, что расположены в определённых частях города. Такие районы установлены законодательством Японии, касающимся зонирования.

- Чтобы определить точную сумму налога конкретного объекта, учитывают в первую очередь стоимость самого земельного участка, которая зависит от таких параметров, как наличие транспортных развязок – дорог, железнодорожных линий. При оценке здания учитываются строительные материалы, возраст постройки, длительность её эксплуатации в будущем и другие параметры.

На заметку: кондоминиумы обычно имеют более высокую стоимость, хотя и занимают меньше земли – считается, что они долговечнее, чем дома. То же касается и домов, обозначенных как наиболее прочные – их оценочная стоимость также обычно выше.

Центральное правительство определяет размер ставок, но только местные власти могут осуществлять контроль. Им соответственно, остается 52% дохода. Оставшиеся 48% делят префектуры и центральное правительство.

Жители большинства населённых пунктов, обозначенных как городские зоны, должны платить дополнительный налог – городской. Это плата за наличие инфраструктуры и возможность пользоваться ею.

Установленная сумма имущества должна подвергаться конвертированию каждые 3 года, хотя на практике такое происходит редко.

Налоги на бизнес

Корпоративный и подоходный налог наполняют госбюджет на 72–74%. Причём, вносить выплаты в бюджет страны должны как местные, так и зарубежные фирмы, которые получают в Японии прибыль.

Платят налог на прибыль корпораций в Японии со следующих видов доходов:

- процентных доходов с ценных бумаг, выданных как государственными органами, так и корпорациями;

- процентов на займы;

- дивидендов от акций;

- сдачи в наём движимого и недвижимого имущества;

- зарплат, премий, разного рода вознаграждений;

- выходных пособий, пенсий;

- доходов от передачи прав на патенты или авторство;

- доходов от рекламной деятельности;

- доходов от хозяйственной деятельности;

- прибыли от погашения облигаций страны;

- других видов доходов.

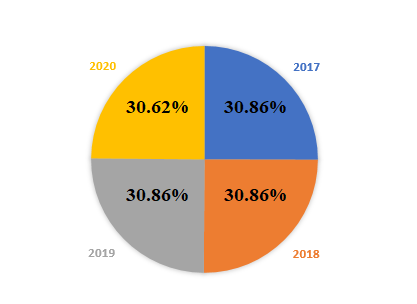

В зависимости от того, какой объём имеет облагаемая прибыль, устанавливается в Японии размер корпоративного налога. Он может для японских фирм составлять 20–30%, а для иностранных 29–41%.

В 2022 году налог составляет 30,62 %

А также размер корпоративного налога зависит от того, где расположена компания, насколько она большая, как давно открыта.

Каждая корпорация со своей прибыли должна платить 4 вида налогов:

- национальный (корпоративный);

- местный. Платят корпоративные клиенты;

- местный, который выплачивает предприятие;

- специальный корпоративный. Данный вид выплат является национальным, но декларацию на него подают в местные органы.

После того, как закончится финансовый год, каждая компания на протяжении 60 дней должна подготовить и представить в налоговую компанию декларацию. В случае проведения бухгалтерского аудита или других непредвиденных ситуаций, сотрудники налогового учреждения могут продлить срок сдачи декларации на определённый период.

Крупные компании, заработавшие за первое полугодие более 100 000 иен, должны представить дополнительно ещё одну декларацию.

Подробнее о налогах в Японии смотрите в следующем видео.

Особенности налогообложения физических лиц

У каждого жителя страны есть немало налоговых обязательств. Подоходный налог – один из них. Причём, платить нужно не по месту трудоустройства в Японии, а по месту проживания. Вычет производится с чистого дохода. Размер муниципального налога не превышает 6%, префектурного – 4%.

Процесс вычисления размера налога для конкретного лица довольно сложный:

- подсчитывается общая сумма годового дохода;

- отчисляют предусмотренный законом процент уплаты;

- умножают сумму на установленную ставку;

- вычитают налоговые льготы из полученного результата.

Самому произвести все подобные расчёты очень нелегко, поэтому приходится обращаться к налоговому консультанту. Востребованность в стране на услуги представителей данной профессии привела к тому, что они сегодня зарабатывают немало и пользуются почётом и уважением.

Налоги на транспорт

Есть два вида налога на транспорт. Один из них дзидося дзюро-дзэй. Это налог на вес авто. Выплаты необходимо производить 1 раз в 2 года после осмотра машины. Другой вид налога – автомобильный, дзидося-дзэй.

Законодательно установлена неизменная основная формула. Именно по базовым показателям в Японии высчитывают размер транспортного налога. Для этого берётся такой показатель, как рабочий объём мотора. Этот налог платят все, у кого на автомобиле есть белые номера. На специальный транспорт – велосипеды, мопеды, мини-авто и другие виды с жёлтыми номерами установлен меньший налог.

Независимо от цвета номерных знаков, пожилым людям и инвалидам предоставляются скидки на автомобильный налог.

Для автобусов и грузовых машин имеется отдельная статья.

Согласно ей оценка происходит следующим образом:

- Автобусы. Учитывается количество мест;

- Грузовики. Учитывается общий тоннаж (без груза).

А также есть отдельная схема для оценки таких видов транспорта как прицепы, кемперы, мобильные краны. Не облагаются налогом специальные автомобили правительственных, национальных, муниципальных организаций.

Во время приобретения машины нужно будет уплатить префектурный налог.

Больше фактов о расходах на автомобили в Японии смотрите далее.

Потребительский налог

Данный вид выплат более известен как НДС. Этот вид потребительского налога является общеобязательным. Его ставка равняется 8%. Из суммы выплат 1,7% идёт в местный бюджет, а остальные 6,3% в национальный.

Платят налог на добавленную стоимость конечные потребители. Это те, кто пользуется услугами и приобретает различные товары. Поэтому данный вид обязательных выплат сразу вводится в стоимость.

До 2014 года размер налога на потребление не превышал 5%. Но в 2015 году его размер был повышен. В настоящее время идёт обсуждение в правительстве о повышении ставки НДС до 10%. Причиной этого стал большой государственный долг, который необходимо погасить. И это не предел. В дальнейшем планируется ещё повысить размер налога с продаж в Японии.

Другие виды налогов

Как и правительства других стран, японцы установили много видов налогов. Среди них налог на табачные изделия, алкоголь, бензин и т. д. Обычно их включают в стоимость перечисленной продукции. Нужно платить также за полученные в наследство недвижимость, дорогие вещи, имущество, активы, денежные средства.

Кроме того, имеются и другие виды обязательных налогов:

- туристический;

- на развитие энергоресурсов;

- корабельный;

- таможенный;

- экологический и другие.

Есть в стране и непривычный для русского человека налог – на лишний вес. Так правительство страны борется с проблемой ожирения.

Установлен в Японии и налог на собак. Благодаря этому, прежде чем завести в доме животное японец много раз подумает, согласен ли он платить за это деньги. Такой подход позволяет избежать и проблемы с бездомными животными – здесь не выбрасывают на улицу взятых собак или котов, так как далеко не каждый может себе позволить содержать питомца.

Налоговые льготы и субсидии

В Японии применяются самые разные налоговые льготы. Это целая система, которую составляют различные меры, цель которых уменьшить размер налогов или полностью освободить от них конкретного человека.

К таковым мероприятиям относятся стимулы, субсидии. Утверждено несколько видов субсидий, которые назначаются местными или национальными органами самоуправления. Так, получают субсидии:

- компании, перенесшие производственные мощности в регионы, где мало производственных предприятий;

- фирмы, создающие социальные инфраструктуры;

- при создании инфраструктур, защищающих окружающую среду.

Какую субсидию будет получать юридическое лицо – решают соответствующие органы, исходя из размеров освоенных площадей.

Региональные учреждения назначают субсидии при предоставлении рабочего места в регионах, где степень занятости считается малой. Это касается и вновь созданных предприятий, и расширенных, которые уже работали да этого. Выдаётся субсидия на год.

Существуют различные налоговые льготы обычным плательщикам – инвалидам, лицам у которых прибыль в Японии составляет 5 000 иен и т. д.

Чтобы привлечь инвесторов из-за границы, для иностранных компаний также предлагаются самые разные стимулы и субсидии.

Вторая часть видео о налогах в Японии.

Чего бизнесу ждать от ФНС в 2022-2024 годах

19 ноября в преддверии Дня работника налоговых органов руководитель ФНС Д.В. Егоров дал большое интервью РБК . В бухгалтерском ликбезе Алексей Иванов разбирает сигналы главного мытаря.

Всем привет! С вами Алексей Иванов — директор по знаниям интернет-бухгалтерии «Моё дело» и автор телеграм-канала «Переводчик с бухгалтерского». Каждую пятницу в нашем блоге на «Клерке» я рассказываю о бухгалтерском учёте. Начал с азов, потом перейду к более сложным материям. Тем, кто только готовится стать бухгалтером, это поможет поближе познакомиться с профессией. Матёрым главбухам — взглянуть на привычные категории под другим углом.

Ежегодные программные интервью руководителя ФНС всегда дают много полезной информации о планах налоговиков. В этом году в своем блоге на vc.ru я выделил 6 главных инсайтов, которые бизнесу не стоит игнорировать. Пришла пятница — делюсь ими с читателями Клерка.

1. Железная рука Родины сжимается всё сильнее

Собираемость налогов растет:

« В целом за год по консолидированному бюджету мы планируем выйти на 28 трлн руб., то есть плюс 7 трлн к показателям прошлого года. Но, если даже учитывать, что тот год был аномальным, и сравнивать поступления с 2019-м, то уже сейчас идёт превышение на 23% в любом случае » .

При этом только треть дополнительных поступлений обеспечила подорожавшая нефть. А значит, большая часть прироста обеспечил другой бизнес. Методы увеличения собираемости мы все знаем, не скрывает их и Даниил Вячеславович:

«Доля добровольно уточнённых налоговых обязательств по итогам девяти месяцев 2022 года в общем объёме поступлений контрольно-аналитической работы составила 52% (125 млрд руб.)».

Курс себя оправдал, курс продолжится — прессовать на комиссиях станут сильнее:

«Что касается доначислений — мы всё-таки нацелены на то, чтобы те плательщики, у которых мы нашли некие искажения, сами их исправили, — то тот уровень корректировок налогов, который мы видим, нас более чем устраивает».

Недвусмысленный намёк: уточняйтесь, не доводя до налоговой проверки.

2. Приоритет на контроль платежей бизнеса, а не населения

Расчёты наличными сложно администрировать, особенно в отношениях микробизнеса с населением:

«. когда ты видишь снятие налички, ты не можешь сказать, на что человек снимает себе деньги. Но всегда рядом с «C» [consumer, потребитель] будет «B» [business, бизнес]. Следовательно, использование средств уже становится менее для нас понятным».

Поэтому тотального контроля за платежами физиков не планируется — иначе, они перейдут в нал, а это большее зло:

«Если выбирать между наличными и безналичными расчетами, то, конечно, на государственном уровне интереснее именно такая система расчётов [безналичных]. Поэтому когда мы говорим о налоговом контроле в этой сфере, он должен быть достаточно аккуратен, чтобы это не превращалось в набеги на бытовую деловую активность».

Безналичные платежи сильно увеличились в объеме, активизировались и схемы по анонимизации потоков безнала. ФНС будет бороться с этим:

«Но, когда попадаешь в цифровое пространство, ты всё равно оставляешь след. И это вопрос времени, когда этот след будет выявлен. Если говорить о криптовалютах, то мы сейчас достаточно плотно занимаемся этим рынком, понимая, что эта система расчётов может создать достаточно существенную эрозию для налоговой базы».

Возможно, речь идёт о полном законодательном запрете на операции с криптовалютами и ужесточение ответственности. А взамен — цифровой рубль с прозрачной историей владения.

3. Полный уход от декларирования доходов физлицами

Логичное завершение тренда, который развивается уже не первый год:

«Поэтому наша общая стратегия направлена на то, чтобы в итоге привести систему к такому состоянию, чтобы деклараций не было вообще. Это касается и физических лиц: в перспективе мы планируем отказаться от декларации 3-НДФЛ для большинства случаев».

Это касается и налоговых вычетов:

«Для вычетов не нужно будет сдавать декларации, они будут автоматизированы. Все вычеты планируем перевести на этот принцип к 2024 году».

Для физиков — однозначно хорошая новость. Это должно ускорить процесс получения вычетов и упростить жизнь налогоплательщиков.

4. Новых проектов пока не будет

В 2022 году стартовали два огромных проекта. Первый — обязательный электронный документооборот, о котором я рассказывал в начале года:

«Во-первых, проект электронного документооборота. Это долгосрочный проект, тяжелая инфраструктурная история, разбитая на два фундаментальных блока. Для начала нужно развернуть на основании требований бизнеса такую инфраструктуру, которая позволила бы очень легко и дешево обмениваться в электронном виде документами, прежде всего в сегменте b2b. И в случае удачи на первом этапе мы как раз получим ту самую инфраструктуру, в которой уже сможем перейти к модели налогообложения — по налогу на финансовый результат, НДС или налогу на прибыль».

«Сегодня мы наших налогоплательщиков сделали в некотором смысле заложниками бюджетной системы, когда они вынуждены все свои платежи государству разбивать по видам муниципальных образований, по бюджетной классификации — вариаций, по которым нужно заполнять платежное поручение, больше, чем можно себе представить. Наше предложение заключается в том, что мы от взаимодействия с плательщиком, у которого, условно, больше 40 лицевых счетов, переходим к взаимодействию через один лицевой счёт. Всё остальное становится отдельными субсчетами. Это значит, что я должен буду расплачиваться через один счёт, а государство само руками налоговой службы распределит все эти платежи между бюджетами».

Взвешенная позиция. И с этими проектами в первые годы явно будет куча сложностей, лучше сконцентрироваться на борьбе с ними.

5. Тренд переноса расчёта налогов бизнеса на сторону ФНС продолжится

Об этом тренде я уже не раз писал. Главным драйвером станет новый спецрежим — автоматизированная упрощённая система налогообложения, о которой я рассказывал на прошлой неделе:

«На самом деле очень легко проследить, что мы делаем, и увидеть нашу стратегию в создании налоговых режимов. В начале — самое простое. Теперь начинаем усложнять систему. Но цель остается той же — мы сами считаем налоги».

Посмотрим, как это будет работать — старт уже 1 июля 2022 года.

6. ФНС — будущий продавец данных?

А вот об этом я давно думаю, но ещё не озвучивал публично. ФНС стала крупнейшим оператором данных. Логично начать их коммерциализировать:

«Мы поняли, что обладаем невероятным ценностным активом в виде различного рода данных. И мы их структурировали, систематизировали, обезличили там, где это необходимо, учитывая, что мы обременены налоговой тайной. И подготовили для различного рода поставок. Теперь госорганы и компании могут подключиться к личному кабинету потребителя данных, который, по сути, становится витриной, в которой ты можешь выбрать как вид данных, так и канал их поставки… На старте будут предоставляться деперсонифицированные и агрегированные данные по всем типам налогоплательщиков и режимам налогообложения: ФЛ/ИП/ЮЛ, ККТ, самозанятые, УСН, НДС, налог на прибыль, транспортный налог, данные из деклараций 2-НДФЛ, 3-НДФЛ — более 45 наборов данных».

Хотя, возможно, речь идёт о некоммерческом использовании. В любом случае бизнесу эти данные будут интересны.